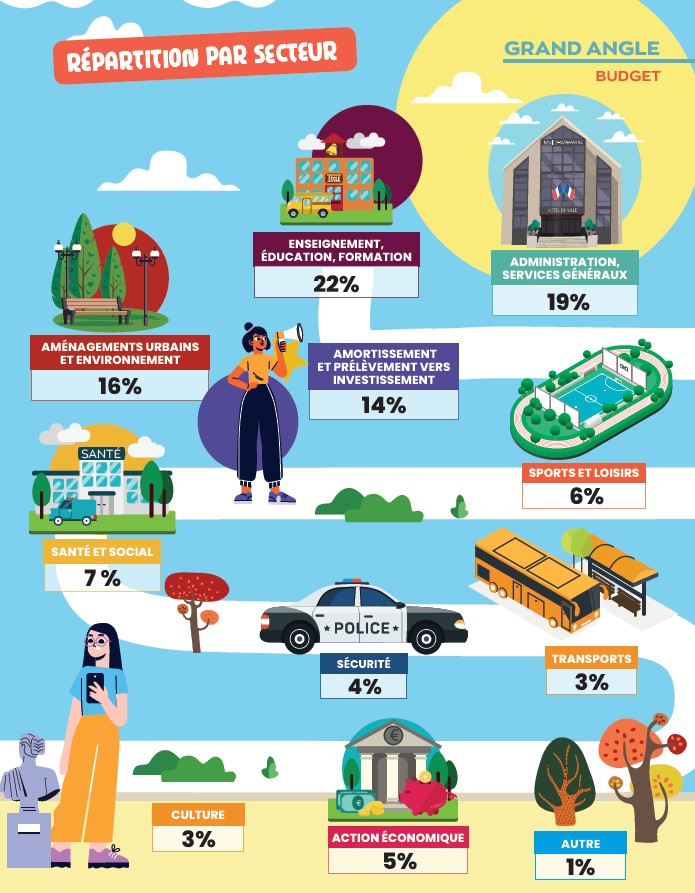

Le budget primitif

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire, il doit être voté par l’assemblée délibérante avant le 31 mars de l’année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l’État dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité budgétaire comporte quelques aménagements pour tenir compte d’opérations prévues et engagées mais non dénouées en fin d’année.

➡️ Budget Primitif 2026

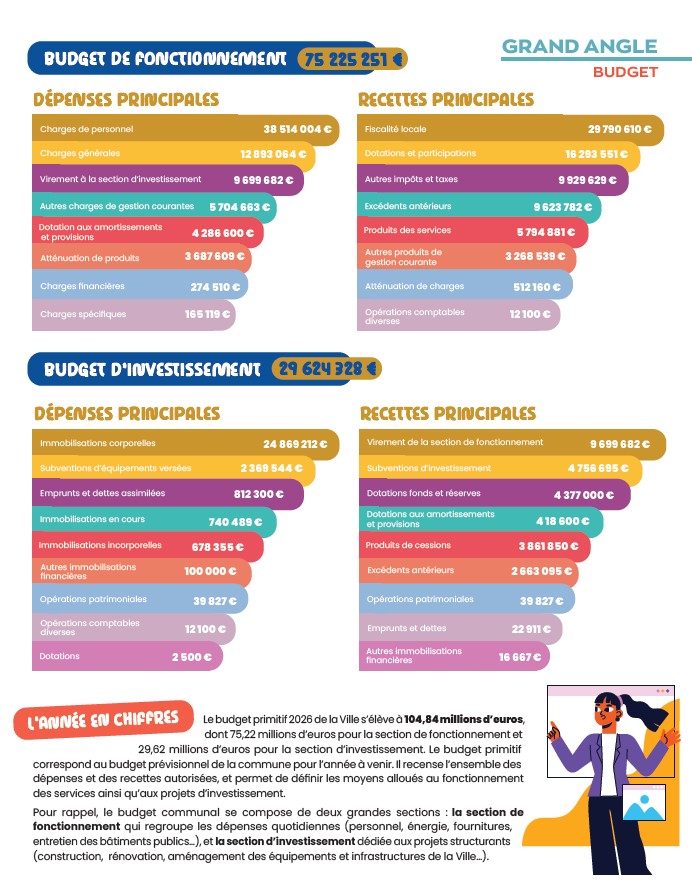

Le compte administratif

Le compte administratif rapproche les prévisions ou autorisations inscrites au budget au niveau du chapitre ou de l’article selon les dispositions arrêtées lors du vote du budget primitif des réalisations effectives en dépenses (mandats) et en recettes (titres), présente les résultats comptables de l’exercice, est soumis par l’ordonnateur, pour approbation, à l’assemblée délibérante qui l’arrête définitivement par un vote.

➡️ Comptes financiers uniques 2025